【财富通】保费怎么交最划算?

2020-12-08 13:48:47

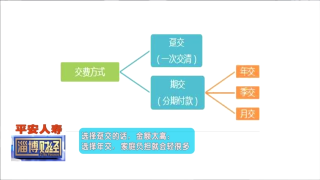

人生在世,终生都在与一个难题做争斗。如何以有限的金钱,满足无限的欲望。比如,买个保险,我到底是交20年、30年,还是一次性趸交呢?保险按期限可以分成短期、长期。意外险和大多数医疗险就是典型的短期意外险,保障期限通常是一年,保费保额杠杆比极高。这类保险根本不给你纠结的机会。一年一交。毕竟一年两三百块钱的东西,总不好意思还分期,一个月十几二十块地交。让人纠结的是长期险。因为长期险给人的选择太多了,你可以一次交清,也可以分期付款,第一种又叫趸交,第二种又可以分3年、5年、10年、20年和30年。

那么问题来了,怎么选?如果选择市面上费率便宜的产品,要是选择趸交的话,少说也得二三十万。这么个交法,一般家庭哪遭得住。但要是选择分30年交,全家每年总保费就会下降到一万左右,基本上一个人的工资就可以满足家庭保费的支出,这还只是面上的,万一人家就是有条件一次性交清呢。但是吧,分期缴费还有个隐性福利,那就是很多长期险里都会附带的,被保人轻症/中症/重疾/身故豁免保费。如果缴费后的第一年就得了大病要理赔,如果是趸交,保险公司正常理赔,没毛病。可如果是30年交,保险公司还是正常理赔,没毛病,但是!之后29年的保费再也不用交了。这就是充分利用了保险杠杆,充分把钱花在了刀刃的刀刃上。

这就是尽可能拉长缴费期的一大好处,除了可以拉低每年保费,减少支出压力以外,一旦在缴费期出险,可能后续几十年的保费直接减免。但话又说回来了,趸交也不是一无是处。这么说吧,要是你的现金流很不稳定,属于那种一年不开张,开张吃十年的那种,我就建议有钱时就趸交保费。相对于每月有稳定收入的上班族等人群来说,那就是不建议趸交了,尽量拉长缴费期限比较合适。