那么到底什么是影子银行?哪些业务属于影子银行范畴呢?银保监会的报告首次给出了我国对影子银行的官方定义。一是金融信用中介活动处于银行监管体系之外,信贷发放标准显著低于银行授信;根据这些标准,包括委托贷款、资金信托、银行理财、非股票公募基金等,都属于广义的影子银行范畴。其中同业理财、委托贷款、信托贷款、网络借贷P2P贷款等的影子银行特征更为明显,风险程度更突出,到2016年底,我国影子银行体量就已经和同期银行信贷基本相当,而且增速远超贷款增速。

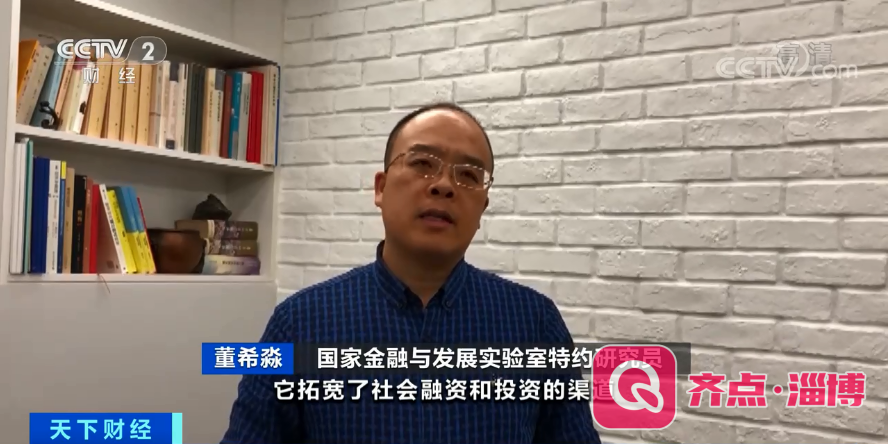

国家金融与发展实验室特约研究员 董希淼:影子银行是金融体系的一部分,它拓宽了社会融资和投资的渠道,是银行的影子。但由于影子银行游离在监管体系之外,监管套利等问题比较普遍,其风险传染性和隐蔽性也更强,所以应该加强和改善对影子银行的监管。

报告显示,我国从2017年初开始集中整治,截至2019年末,广义影子规模降至84.80万亿元,较2017年初100.4万亿元的历史峰值缩减近16万亿元。影子银行占GDP的比例从2016年底的123%下降至2019年底的86%,降幅达37个百分点。银保监会表示,目前我国已经初步建立了影子银行统计监测体系和认定标准,厘清了影子银行的真实规模和业务分布。必须继续大力完善统计监测。对影子银行和交叉金融业务设立“禁区”。此外,还要建立风险隔离,建立相应的防火墙。完善监管制度,慎重开展综合经营。

来源:央视财经